Από την 1η Νοεμβρίου, όλα τα εμπορικά καταστήματα –φυσικά και ηλεκτρονικά– θα είναι υποχρεωμένα να αποδέχονται πληρωμές μέσω του IRIS. Το νέο μέτρο, που ενσωματώνεται στο νομοσχέδιο για την ενίσχυση της κεφαλαιαγοράς, σηματοδοτεί μια σημαντική αλλαγή στο σύστημα συναλλαγών, επιτρέποντας πληρωμές απευθείας από τον τραπεζικό λογαριασμό του καταναλωτή μέσω QR code, χωρίς τη χρήση IBAN ή κάρτας.

Παράλληλα, το νομοσχέδιο φέρνει ριζικές αλλαγές στη ρύθμιση των οφειλών, αυξάνοντας σημαντικά τα όρια επιλεξιμότητας για τον εξωδικαστικό μηχανισμό, εντάσσοντας πλέον περισσότερα νοικοκυριά και επιχειρήσεις.

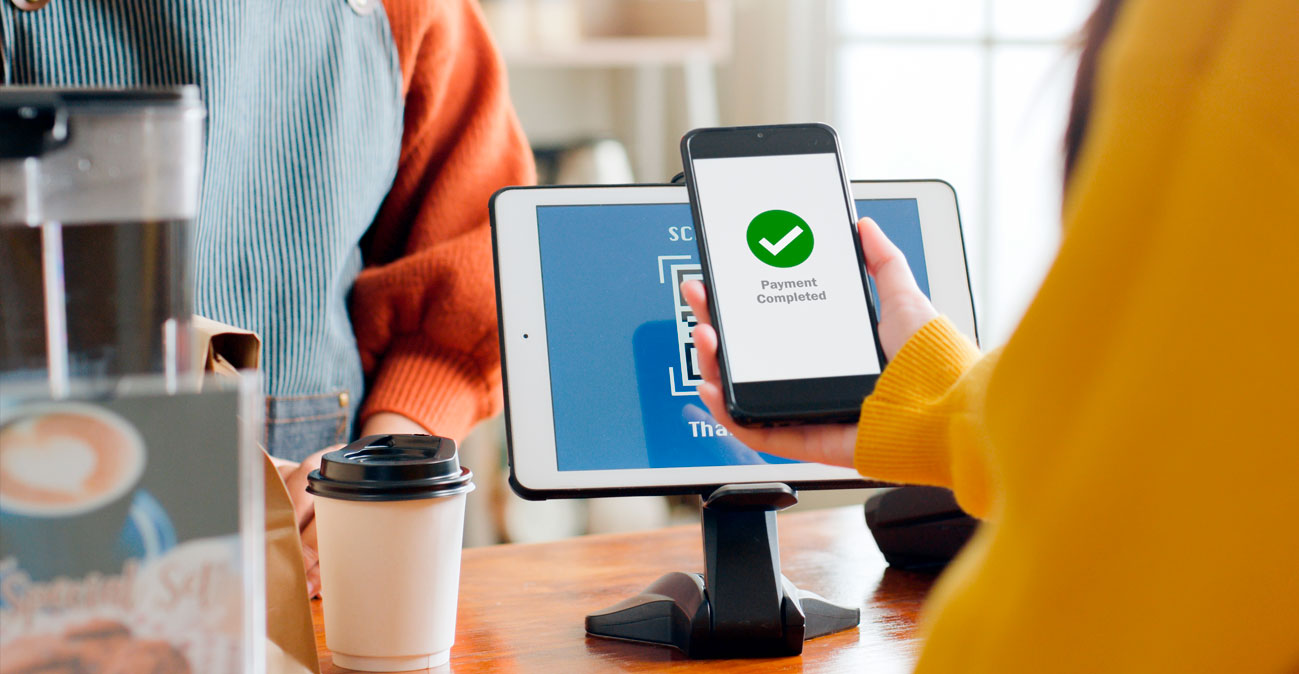

IRIS: Νέα εποχή στις πληρωμές

Το IRIS έρχεται να αλλάξει το τοπίο στις εμπορικές συναλλαγές, προσφέροντας έναν άμεσο και ασφαλή τρόπο πληρωμής χωρίς τη μεσολάβηση χρεωστικών ή πιστωτικών καρτών. Η πληρωμή γίνεται σε δευτερόλεπτα, με τον καταναλωτή να σαρώνει έναν QR code και να ολοκληρώνει τη συναλλαγή μέσω της τραπεζικής του εφαρμογής.

Η γενικευμένη υιοθέτηση του IRIS στο εμπόριο αναμένεται να φέρει:

- Μείωση κόστους για τις επιχειρήσεις, καθώς δεν θα επιβαρύνονται με προμήθειες καρτών.

- Ταχύτερες και ασφαλέστερες συναλλαγές, χωρίς ανάγκη διαμεσολάβησης τρίτων παρόχων.

- Ενίσχυση της διαφάνειας στις πληρωμές, περιορίζοντας τις συναλλαγές με μετρητά.

Παρότι η υποχρεωτική υιοθέτηση του IRIS μειώνει τα λειτουργικά κόστη για τους εμπόρους, απαιτεί και τεχνολογικές προσαρμογές, καθώς τα καταστήματα θα πρέπει να διασφαλίσουν ότι μπορούν να υποστηρίξουν τις νέες συναλλαγές.

Ευνοϊκότερες ρυθμίσεις για οφειλέτες

Το νομοσχέδιο δεν αφορά μόνο τις ψηφιακές πληρωμές αλλά και τη διεύρυνση της προστασίας για οφειλέτες μέσω του εξωδικαστικού μηχανισμού. Τα όρια εισοδήματος και περιουσίας για την ένταξη σε αυτόν αυξάνονται σημαντικά, καλύπτοντας πλέον και τη μεσαία τάξη.

Νέα όρια επιλεξιμότητας:

- Ετήσιο εισόδημα: Από 7.000 ευρώ σε 14.000 ευρώ για μονοπρόσωπα νοικοκυριά και έως 42.000 ευρώ για οικογένειες με πέντε μέλη.

- Ακίνητη περιουσία: Από 120.000 ευρώ σε 240.000 ευρώ για μονοπρόσωπα νοικοκυριά και έως 360.000 ευρώ για οικογένειες με τέσσερα μέλη.

Με την αύξηση αυτών των ορίων, το ποσοστό των αιτούντων που χαρακτηρίζονται «επιλέξιμοι» εκτινάσσεται από 7% σε 85%. Η αλλαγή αυτή δίνει σε χιλιάδες νοικοκυριά και επαγγελματίες τη δυνατότητα να ρυθμίσουν οφειλές που μέχρι σήμερα θεωρούνταν μη διαχειρίσιμες.

Πρόταση ρύθμισης πριν από πλειστηριασμό

Μια ακόμη σημαντική παρέμβαση αφορά τους πλειστηριασμούς, καθώς οι πιστωτές υποχρεούνται πλέον να προτείνουν ρύθμιση στον οφειλέτη τουλάχιστον τρεις μήνες πριν την εκτέλεση του πλειστηριασμού.

Αυτό έρχεται να αντιμετωπίσει το πρόβλημα των απροειδοποίητων κατασχέσεων, δίνοντας στους οφειλέτες τη δυνατότητα να διαπραγματευτούν πριν η υπόθεση φτάσει σε ακραίες λύσεις. Ωστόσο, για να ισχύει αυτό, ο οφειλέτης πρέπει να έχει εγγραφεί στην ηλεκτρονική πλατφόρμα ενημέρωσης του πιστωτή.

Νέες ρυθμίσεις για επιχειρηματικά δάνεια

Επεκτείνεται, επίσης, η δυνατότητα ρύθμισης δανείων που φέρουν εγγύηση του ελληνικού Δημοσίου. Μέχρι σήμερα, αυτά τα δάνεια μπορούσαν να ρυθμιστούν μόνο μέσω του εξωδικαστικού μηχανισμού. Με τη νέα διάταξη, εντάσσονται πλέον και στη διαδικασία εξυγίανσης επιχειρήσεων.

Αυτό επιτρέπει στις επιχειρήσεις με μεγάλες οφειλές να προχωρήσουν σε αναδιάρθρωση, διατηρώντας την κρατική εγγύηση χωρίς τον κίνδυνο απώλειάς της.

Η καθιέρωση του IRIS και οι τροποποιήσεις στον εξωδικαστικό μηχανισμό δημιουργούν νέα δεδομένα τόσο για το εμπόριο όσο και για τη διαχείριση οφειλών.

- Για τις επιχειρήσεις, το IRIS μειώνει τα κόστη συναλλαγών, αλλά απαιτεί τεχνολογική προσαρμογή.

- Για τους καταναλωτές, η δυνατότητα άμεσων πληρωμών διευκολύνει τις συναλλαγές και ενισχύει την ασφάλεια.

- Για τους οφειλέτες, οι νέες ρυθμίσεις διευκολύνουν την αποπληρωμή χρεών, προστατεύουν από αιφνίδιους πλειστηριασμούς και δίνουν περισσότερες επιλογές σε όσους βρίσκονται σε δύσκολη οικονομική θέση.

Η γενική κατεύθυνση του νομοσχεδίου είναι προς την ενίσχυση των ψηφιακών πληρωμών και τη διευκόλυνση της ρύθμισης χρεών, σε μια προσπάθεια να επιταχυνθεί η μετάβαση σε ένα πιο διαφανές και αποτελεσματικό χρηματοοικονομικό περιβάλλον.

{kind=link}