Έτοιμες να πατήσουν τον… κάλο των αμερικανικών κολοσσών της ψηφιακής οικονομίας, εμφανίζονται κι άλλες χώρες της Ευρώπης, δρομολογώντας ειδικό φόρο. Επί του παρόντος, στην Ελλάδα δεν υπάρχει τέτοια συζήτηση, ωστόσο είναι προφανές ότι αν η Ευρωπαϊκή Ένωση κινηθεί συντεταγμένα- ειδικά στην περίπτωση «πολέμου» για τους δασμούς- τότε και η χώρα μας θα μπει στον χορό.

Όπως επισημαίνει σχετική μελέτη του Tax Foundation, τα τελευταία χρόνια έχουν εκφραστεί ανησυχίες ότι το υφιστάμενο διεθνές φορολογικό σύστημα δεν αποτυπώνει σωστά την ψηφιοποίηση της οικονομίας. Σύμφωνα με τους ισχύοντες διεθνείς φορολογικούς κανόνες, οι πολυεθνικές εταιρείες καταβάλλουν γενικά φόρο εισοδήματος εταιρειών εκεί όπου γίνεται η παραγωγή και όχι εκεί όπου βρίσκονται οι καταναλωτές ή, ειδικά για τον ψηφιακό τομέα, οι χρήστες. Ωστόσο, ορισμένοι υποστηρίζουν ότι μέσω της ψηφιακής οικονομίας, οι επιχειρήσεις αποκτούν (σιωπηρά) εισόδημα από χρήστες στο εξωτερικό, αλλά, χωρίς φυσική παρουσία, δεν υπόκεινται σε φόρο εισοδήματος εταιρειών στην εν λόγω ξένη χώρα.

Ο ψηφιακός φόρος και οι απειλές Τραμπ

Για να αντιμετωπιστούν αυτές οι ανησυχίες, ο ΟΟΣΑ φιλοξενεί διαπραγματεύσεις με περισσότερες από 140 χώρες για την προσαρμογή του διεθνούς φορολογικού συστήματος. Η πρόταση, που αναφέρεται ως Πυλώνας 1, θα απαιτούσε από ορισμένες από τις μεγαλύτερες πολυεθνικές επιχειρήσεις του κόσμου να καταβάλλουν μέρος των φόρων εισοδήματός τους εκεί όπου βρίσκονται οι καταναλωτές τους.

Ο πρώτος πυλώνας θα αντικαταστήσει ορισμένες υφιστάμενες προδιαγραφές για τη φορολόγηση των πολυεθνικών εταιρειών και θα είναι αντίθετος με ορισμένες πολιτικές που εφάρμοσαν οι χώρες για τη φορολόγηση των ψηφιακών εταιρειών τα τελευταία χρόνια. Η πιο συνηθισμένη μορφή είναι ο φόρος ψηφιακών υπηρεσιών (DST), ο οποίος είναι ένας φόρος επί επιλεγμένων ακαθάριστων ροών εσόδων των μεγάλων ψηφιακών εταιρειών.

Επιπλέον, τον Μάρτιο του 2024, το Υπουργείο Οικονομικών των ΗΠΑ πραγματοποίησε δημόσια ακρόαση όπου συζητήθηκε έκθεση του προσωπικού της Κοινής Επιτροπής Φορολογίας, η οποία έδειχνε ότι ο Πυλώνας 1 θα είχε ως αποτέλεσμα απώλεια ομοσπονδιακών εσόδων των ΗΠΑ ύψους 1,2 δισεκατομμυρίων δολαρίων. Πιο πρόσφατα, ο πρόεδρος Τραμπ αναβίωσε τις εμπορικές απειλές κατά των ξένων DSTs και τις συμπεριέλαβε στο «Δίκαιο και αμοιβαίο σχέδιο» του για τις εμπορικές σχέσεις των ΗΠΑ.

Η ευρωπαϊκή απάντηση

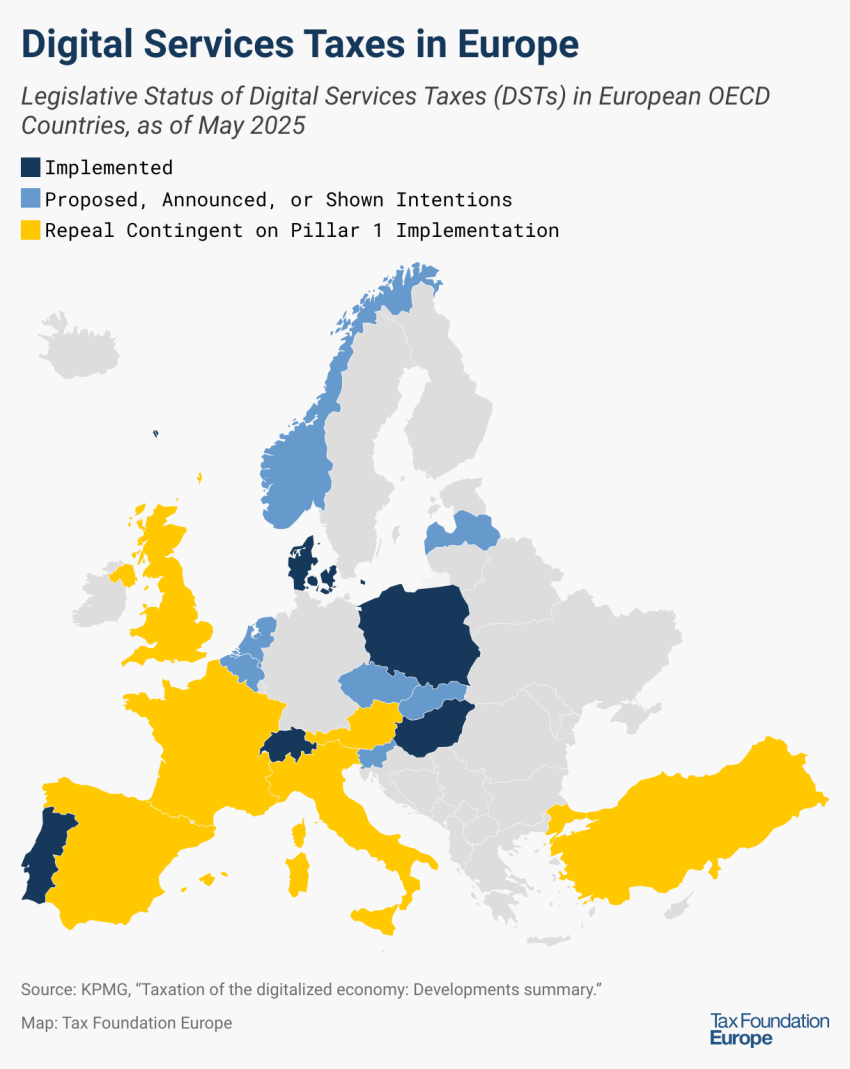

Επί του παρόντος, περίπου οι μισές από τις ευρωπαϊκές χώρες του ΟΟΣΑ έχουν είτε ανακοινώσει, είτε προτείνει, είτε εφαρμόσει ένα DST. Επειδή οι φόροι αυτοί επηρεάζουν κυρίως τις αμερικανικές εταιρείες και, ως εκ τούτου, θεωρούνται ως διακρίσεις, οι Ηνωμένες Πολιτείες απάντησαν με απειλές για αντίποινα, προτρέποντας τις χώρες να τους εγκαταλείψουν.

Τα προτεινόμενα και τα εφαρμοζόμενα DST διαφέρουν σημαντικά ως προς τη δομή τους. Για παράδειγμα, ενώ η Αυστρία και η Ουγγαρία φορολογούν μόνο τα έσοδα από τη διαδικτυακή διαφήμιση (για να φορολογούν με παρόμοιο τρόπο τη διαδικτυακή και την offline διαφήμιση) και η Δανία εφαρμόζει το DST μόνο στις υπηρεσίες streaming, η φορολογική βάση της Γαλλίας είναι πολύ ευρύτερη, περιλαμβάνοντας έσοδα από την παροχή ψηφιακής διεπαφής, τη στοχευμένη διαφήμιση και τη διαβίβαση δεδομένων που συλλέγονται για τους χρήστες για διαφημιστικούς σκοπούς.

Οι φορολογικοί συντελεστές κυμαίνονται από 1,5% στην Πολωνία έως 7,5% τόσο στην Ουγγαρία όσο και στην Τουρκία (αν και ο φορολογικός συντελεστής της Ουγγαρίας μειώθηκε στο 0% έως τον Δεκέμβριο του 2024, οπότε και επανέρχεται στο 7,5%).

Οι εν λόγω φόροι θεωρήθηκαν γενικά ως προσωρινά μέτρα μέχρι να επιτευχθεί συμφωνία σε επίπεδο ΟΟΣΑ. Ωστόσο, μετά την αντίθεση του προέδρου Τραμπ στην παγκόσμια φορολογική συμφωνία του ΟΟΣΑ, οι συζητήσεις επανήλθαν γύρω από την πρόταση της Ευρωπαϊκής Επιτροπής για έναν ψηφιακό φόρο της ΕΕ, ενώ ορισμένες χώρες εξετάζουν το ενδεχόμενο να τους καταργήσουν.

{kind=link}